智库成果揭示小微企业融资破局之道,并附重庆特色产品清单及单用途预付卡代理销售模式解析

小微企业在国民经济中扮演着重要角色,却长期面临融资难、融资贵的困境。智库研究成果深入剖析了这一问题,并为小微企业指出了可行的破局路径,同时结合重庆地区的实践,提供了具体的融资产品清单,并对单用途商业预付卡代理销售这一新兴模式进行了探讨。

一、 小微企业融资难题的根源与破局思路

融资难题主要源于信息不对称、缺乏合格抵押物、经营风险相对较高以及传统金融机构服务成本与收益不匹配。智库研究指出,破局需多方协同:

- 企业自身强化内功:规范财务制度,提高信息透明度;专注主业,提升核心竞争力与信用水平。

- 金融机构产品与服务创新:开发基于大数据、供应链、知识产权的信用贷款产品;优化风险评估模型,降低对传统抵押物的依赖。

- 政策与平台支持:政府通过设立风险补偿基金、贴息、担保等方式分担风险;搭建银企对接平台,促进信息流通。

- 探索多元化融资渠道:合规利用区域股权市场、应收账款融资、融资租赁等工具。

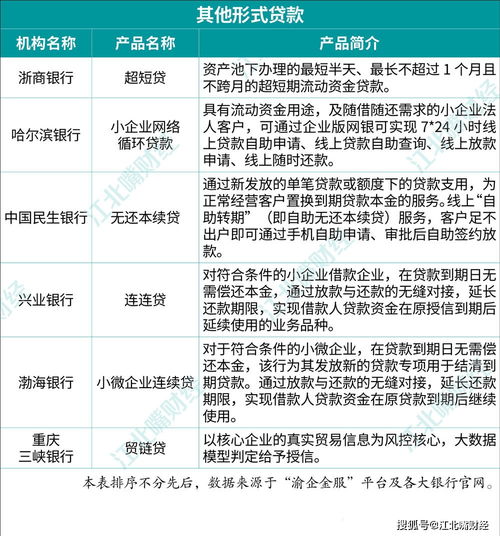

二、 重庆地区小微企业融资特色产品清单(示例)

重庆在支持小微企业融资方面进行了积极探索,形成了丰富的产品体系:

- 政策性产品:

- 创业担保贷款:由政府贴息,支持重点人群创业和小微企业扩大就业。

- 科技型企业知识价值信用贷款:依托大数据评估企业知识价值,提供纯信用贷款。

- 商业银行特色产品:

- “渝快融”平台对接产品:通过政务数据共享,提供线上快速审贷的信用类产品。

- 供应链金融产品:基于核心企业信用,为其上下游小微供应商提供应收账款融资、订单融资等。

- 抵押快贷:优化不动产抵押流程,提升审批效率。

- 地方金融组织产品:

- 小额贷款公司“小微贷”:灵活、快捷的短期周转贷款。

- 融资担保公司增信服务:为缺乏抵押物的企业提供担保,助其获得银行贷款。

(注:具体产品名称、条件、利率以金融机构最新政策为准,企业需主动咨询对接。)

三、 单用途商业预付卡代理销售:一种特殊的融资与经营模式

单用途商业预付卡(由零售、住宿、餐饮、居民服务等企业发行,仅在本企业或同一品牌连锁企业内兑付货物或服务)的代理销售模式,为相关小微企业提供了一种独特的经营与资金周转思路。

- 模式解析:发卡企业(如美容院、健身房、连锁餐厅)委托代理商(可为小微企业)销售其预付卡。代理商通过渠道提前售卡,获得销售收入(现金流),并按约定周期与发卡企业结算。

- 对小微代理商的价值:

- 快速回笼资金:售卡收入能迅速形成现金流,可用于业务拓展或短期周转。

- 低门槛进入市场:无需自建品牌和实体,利用现有渠道代理成熟品牌的产品(服务权益)。

- 建立客户网络:通过销售接触终端消费者,积累自身客户资源。

- 风险与合规要点:

- 选择信誉良好的发卡企业:防范发卡企业倒闭、跑路导致无法兑付,引发客户纠纷和自身信誉损失。

- 严格资金管理:确保结算资金安全,避免挪用。

- 合规经营:严格遵守《单用途商业预付卡管理办法(试行)》及相关规定,明确告知消费者权利义务,避免变相非法集资。

结论

解决小微企业融资难题是一个系统工程。企业应内外兼修,主动了解和运用各类政策性、市场化金融工具。重庆的多元化产品清单提供了区域化解决方案参考。像单用途预付卡代理销售这类创新经营模式,在合规前提下也能为特定领域的小微企业带来现金流和价值。破局的关键在于企业主开阔思路,积极对接资源,并始终保持稳健合规的经营理念。

如若转载,请注明出处:http://www.ts-greens.com/product/27.html

更新时间:2026-06-19 06:13:20